최신 기사

빗썸, 2028년 증시 상장 3단계 로드맵 발표…세 번째 도전

쪼개기 상장 막는다…중복상장 규제 내달 3일 본격 시행

카드업계, 홈플러스 대금 지급 보류…리스크 관리 착수

시장 불안 키우는 ‘주간 아파트 통계’, 국회서 폐지 공론화

유럽의회, ‘디지털 유로’ 도입 승인… 통화 주권 확보 속도

마이클 버리 “韓 반도체 투자는 종말 시작”…시장 충격

日 금리 1% 인상에도 ‘엔저의 역설’… 환율 160엔 돌파 임박

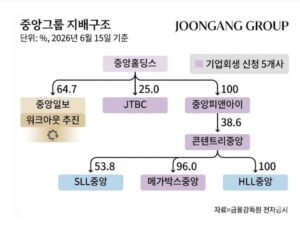

1900억 중계권 참사…콘텐트리·메가박스 연쇄 법정관리

英 브렉시트 10년, 노동당발 EU 재가입·재협상 논의

5월 수출 877억 달러 ‘사상 최대’…무역흑자 269억 달러

주간 이슈

KGM·中 체리차 동맹, 약일까 독일까

EU, 50조 규모 ‘AI 기가팩토리’ 7곳 건설

100년 전 악법 꺼낸 트럼프, 캐나다 50% 관세 폭탄 예고

글로벌 연합 ‘오픈USD’ 출범, 지각변동 예고

휴게소 직접 계약 도입, 저가 커피 뜬다

위메이드 9200억 엑시트, 결국 中 자본 품으로

최고 연 19.4% ‘청년미래적금’ 출시

공정위, 담합 신고 상한 폐지

스페이스X 공모주 ‘0주’ 사태, 개미 분노

글로벌

Global Institutional Investors Favor European Corporate Bonds Over US Counterparts

Global Capital Rotates from North Asian Tech to Undervalued Southeast Asian Blue Chips

Tesla Robotaxi Faces Regulatory Hurdles as Approval Delays Spark Stock Volatility

Gold Suffers Worst Quarterly Decline in a Decade as Prices Struggle at the $4,000 Mark

Hawkish Fed Under Kevin Warsh Drives US Treasury Yields Higher and Strengthens Dollar

US and Iran Reach Tentative Agreement to End Conflict and Reopen Strait of Hormuz

기업과 인물

오피니언