앞서 정의했듯이, 국민소득은 생산, 분배, 지출 세 가지 측면에서 측정되며 그 값은 항상 일치해야 합니다. 여기서는 밀을 생산하여 빵을 만드는 과정을 예시로 들어, 이 법칙이 어떻게 회계적으로 성립하는지 구체적인 값을 대입하여 확인해 보겠습니다.

미리 말씀드리지만 3면 등가의 법칙은 생산에서 분배, 그리고 지출까지를 모두 측정하는 만큼 표 하나 하나를 보면서 ‘확실히 점검하고 넘어가야지’라는 생각보다는 ‘다음 단계에서 이 수치가 어떻게 적용될까?’라는 관점으로 접근하시길 권합니다.

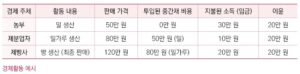

일단 표부터 해석해보겠습니다. 먼저 경제 주체는 3인(단계)이 등장하였고요. 농부가 1단계라면 제빵사는 3단계(최종재)라고 보시면 됩니다. 보통 경제학 책에서는 농부가 갖는 소득을 (판매 가격과 동일한) 50만 원으로 책정하는데, 여기서는 개념 응용을 위해 임금과 이윤을 구분했습니다. 무슨 말이냐면, 농부가 인부를 고용해서 밀을 생산하고 이걸 50만 원에 팔았는데 그중 30만 원은 인부 임금으로 주고 나머지 20만 원을 자기 몫으로 가져갔다는 뜻입니다. 제분업자와 제빵사 역시 마찬가지, 즉 같은 원리로 해석하면 됩니다.

1. 생산국민소득 (※ 부가가치를 합산)

생산 측면에서는 글자 그대로 각 경제 주체가 생산한 밀, 밀가루, 빵의 가치를 합하는데요. 한 가지 주의해야 할 것은 이렇게 단계별로 계산 시에는 (판매 가격이 아닌) 부가가치만을 더해야 한다는 점입니다. 다시 말해 판매 가격만 계산 할 때는 최종재인 제빵사가 판매한 빵의 가격인 120만 원만 포함되며, 이를 부가가치로 계산 시에는 50+30+40=120만 원으로 한다는 뜻입니다. 그렇지 않으면 제분업자의 밀가루 80만 원에 농부의 밀 50만 원이 중복되는 문제가 생기기 때문이죠. 간단한 내용이긴 한데, 어쨌건 이걸 수식으로 나타내면 다음과 같습니다.

생산 국민소득=∑(총 판매액-중간 투입물)

수식이라서 조금 어색하게 느껴지시나요? 전혀 어렵지 않은 내용입니다. 부가가치 50과 30, 40을 더한 120이나 총 판매액(50+80+120) 250에서 중간 투입물(50+80)을 뺀 값이나 동일하다는 결과입니다.

주체 부가가치 계산 (생산)

• 농부 50만 원-0만 원=50만 원

• 제분업자 80만 원-50만 원=30만 원

• 제빵사 120만 원-80만 원=40만 원

사실 부가가치 계산 문제는 수능 정도에서나 나오지, 전문 자격시험에서는 거의 출제되지 않습니다. 중요하지 않아서가 아니라 이것 말고도 출제할 만한 이론들이 차고 넘치기 때문입니다. 그러니 시험에 나오지 않는다고 해서 그냥 넘어가지 마시고, 부가가치의 개념 및 그 적용(계산)에 있어서는 정확하게 정리해두시길 바랍니다.

2. 분배국민소득(요소소득 합산)

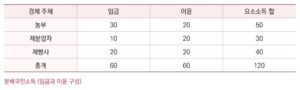

이번에는 분배 측면을 살펴볼 텐데요. 분배 측면에서 GDP는 생산 과정에서 발생하는 요소소득의 총합으로 측정됩니다. 요소소득이라? 여기서는 소득을 구성하는 요인으로, 단순화를 위해 임금과 이윤만을 기재했습니다.

결과를 보면 임금과 이윤, 즉 분배 측면의 요소소득 합이 정확히 각 경제주체의 부가가치(생산) 크기와 동일함을 알 수 있습니다. 3면 등가의 법칙이 의미하는 바를 생각해보면 당연한 결과이긴 합니다.

한 가지 주의할 점은, 이 글을 읽어나가면서 ‘생산이랑 분배랑 같네?’라고 생각하고 넘어가면 정확한 학습이 이뤄지지 못한 것입니다. ‘부가가치와 요소소득이 같다’라고 정리해두셔야 나중에 비슷한 유형이 출제되더라도 그 값을 빠르게 파악하고 계산할 수 있습니다.

3. 지출국민소득 (최종 지출 합산)

마지막으로 지출 측면에서의 국민소득은 최종 생산물에 대한 지출의 총합으로 측정합니다. 위 예시에서는 빵(120만 원)이 최종 생산물이었는데요. 사실 빵을 기업이나 정부, 그리고 해외가 소비했다고 하기엔 좀 비현실적입니다. 그러니 이를 가계가 모두 소비했다고 가정해보겠습니다.

지출국민소득 =민간소비(C)+투자(I)+정부구매(G)+순수출(X-M)

= 120 + 0 + 0 + 0

이제 마지막으로 세 측정 값을 비교해보겠습니다. 그러면 회계적으로 완벽하게 일치함을 알 수 있습니다.

생산국민소득(120만 원)=분배국민소득(120만 원)=지출국민소득(120만 원)